この本は僕が倹約や投資について目覚めた時期に読んだ本のレビューです

投資初心者向けの資産形成本です

これから家計の見直し+投資をしようと思っている方はリベ大の「お金の大学」と一緒に読んでみることをオススメします

著者紹介 山崎 元 (やまざき はじめ)

○経済評論家 株式会社マイベンチマーク代表取締役 楽天証券経済研究所客員研究員

○1958年 北海道生まれ 東京大学経済学部卒

○三菱商事に就職後、住友信託銀行、メリルリンチ日本証券など12回の転職を経て現職

○YouTube → トウシル「楽天証券」

○Twitter → @yamagen_jp

○ダイヤモンド・オンライン → 「山崎元のマルチスコープ」

投資、経済のプロですね❗

著書も多数ありますので、是非他の本も読んでみたいところです❗

ちなみに最近流行りの【FIRE】関連書籍ではありませんので、FIREしたい方は次の記事を参考にしてみて下さい

この本のターゲット

○投資に興味があるけど、何から手を付けたらいいかわからない

○ネット証券の手続き方法がわからない

○実際の購入銘柄で迷っている

○具体的にどんなポートフォリオを組んだらいいか迷っている

○投資に興味がない 投資はギャンブルだ!と思っている

○株式投資のデイトレード、ファンダメンタル分析がしたい

本書の構成

巻頭特集

STEP1:家計の状況を把握する

STEP2:投資に回す資産の額を決める

STEP3:安全資産で個人向け国債を買う

STEP4:ネット証券の口座で2つのインデックスファンドを買う

STEP5:現金が必要になったらためらわずに売る

「ほったらかし投資」が誰にでも出来る理由

1.お金の知識がなくても大丈夫

本来、投資には様々なお金の知識が必要ですが、「ほったらかし投資」は少しの知識を「正しく」持てばできるようになります

2.投資にかける時間がなくても大丈夫

「ほったらかし投資」は、投資対象選びに時間がかからず、一度投資したら相場を見なくてもいいので、時間をかけずにできます

3.いつからでも始められるから大丈夫

「ほったらかし投資」は、相場に関係なくいつでも始められます。投資信託が対象なので、少額から出来るのもいいところです

引用元:山崎元のほったらかし投資

山崎さんの原点【ほったらかし投資術 インデックス運用実践ガイド】(2010年発売)

この本を出版する際に「投資をしたら、その後はあまり手を加えずにお金を稼いでもらう状態をつくる投資方法」の内容を担当編集者が【ほったらかし投資】と名付けてくれたそうです

人生にはお金より大切なことがたくさんあるのだから、お金ごときで悩むことがないように、また、人任せにして損することがないように、“正しい”知識を持って“自分で”判断できるようになって欲しいと思い、この投資法をみなさんに勧めています。

引用元:山崎元のほったらかし投資

20〜50代の働く世代の貯金額が減っている現代

お金の知識はとっても大事

2人以上の世帯のうち貯金ゼロ世帯が2013年以降30%以上に増加

実に3世帯に1世帯は貯金ゼロ・・・

恐ろしい現実です

義務教育過程で金融教育を受けてきていない僕達は、資産運用の正しい方法も知りません

ぜひ本書で資産形成の初歩を学びましょう❗

隣の芝はいつも青く見える❗

お金の使い方をコントロールしよう❗

ほったらかし投資の流れ

1:家計の状態を把握する

家計状況を把握して、試算全体の合計額を出す。投資する資産がまだない場合は、先取り貯金をスタートする。

2:投資に回すリスク資産の額を決める

資産全体から生活費の3〜6ヶ月分ほどを除き、リスク度を踏まえてどれくらいを「ほったらかし投資」に回すかを決める。

3:無リスク資産の部分は個人向け国債へ

ネット証券に口座を開き、生活費の3〜6ヶ月分と「ほったらかし投資」の残りで個人向け国債(変動金利10年)を買う。

4:ネット証券の口座で、2つのインデックスファンドを買う

ネット証券の口座で一番手数料が安い外国株式と国内株式のインデックスファンドを6:4の割合で購入し、ほったらかしにする

5:買い増しぶんでリバランスをしつつ、現金が必要になったときに解約

買い増し時に外国株式と国内株式のファンド割合を見て、最初の6:4からバランスが崩れていたら、割合が減っている方を購入してリバランスする。現金が必要になったら、相場に関係なく売却する。ただし老後は計画的に取り崩す。

引用元:山崎元のほったらかし投資

①まずは家計を見直します

自分達がどれぐらいの資産を持っていて、3〜6ヶ月分の生活防衛資金があるかを確認

②あるならほったらかし投資に回す金額を決めて投資開始❗

ほったらかし投資の基本姿勢は

「本業で頭や身体を使ってお金は働いて稼ぎつつ、ほったらかし投資で持っているお金を経済にも参加させてダブルで稼ぐ」

給料だけではお金を増やすには力不足です

働いて得る給料が安定収入と思っている方が多いと思いますが、労働の対価で得る報酬は不安定なキャッシュフローです

仕事を辞めたり、何かの事情で働けなくなった場合入ってこなくなる収入だからです

このため、仕事以外の収入=株式などのお金が稼ぐストック収入が大事になるわけです

③国債について

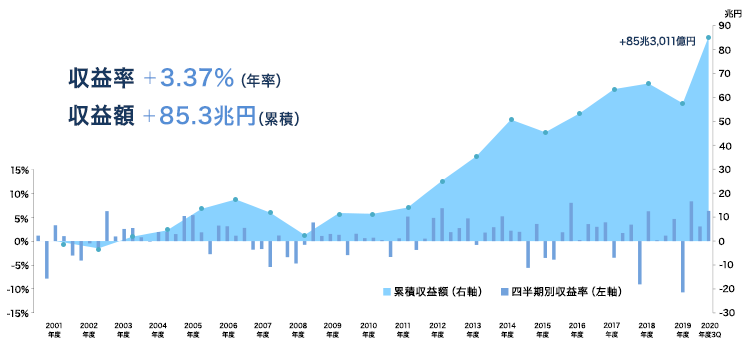

国債を買うのはGPIF(年金積立金管理運用独立行政法人)のポートフォリオを真似しています

GPIFは僕達の年金を2000年から株式+債権で運用しています

GPIFのポートフォリオはこんな感じ

国内株式:25% 外国株式:25% 国内債券:35% 外国債券:15%

ホームページはこちら → 【GPIF 管理・運用状況】

グラフを見たとおり、GPIFは黒字を出しています

コロナ禍で減ったものの、最近の株価高騰により戻してきています

ちなみに「ほったらかし投資」では外国債券はオススメしていません

為替リスクがあるのに国債並みの低い金利しかない

わざわざ買う必要もないので、株式にその分振っている とのこと

④ネット証券

ネット証券の口座を開設し、以下の2つのインデックスファンドをオススメしています

①国内株式:eMAXIS Slim国内株式(TOPIX)

②外国株式:ニッセイ外国株式インデックスファンド

上記2つをオススメしているのはいずれも販売手数料がかからず、信託報酬が0.3%未満と安いから

ちなみにこの本は2018年出版です

現在は0.1%を切る商品があります

eMAXIS Slim 全世界株式(オールカントリー) 0.1144%

eMAXIS Slim 米国株式(S&P500) 0.0968%

2021年現在であればオールカントリーか米国株式の方がいいかもしれませんね(両方とも為替ヘッジはありません)

⑤追加購入と売り方について

山崎さんは追加購入の時株価は見なくていいと言っています

基本ほったらかし投資ですので買えるときに購入しても、長期目線ではそれはインデックス投資になるからということです

インデックス投資自体が振れ幅が狭く、10年〜20年という長期運用の中でスポット的に買い増ししても最終資産にはほとんど影響が出ません

むしろドルコスト平均法でこまめに購入していくほうが手数料がかさむため、オススメしないというスタンスです

一気買いとドルコスト平均法、それぞれメリット・デメリットあります

本書を手にとって勉強を始めてみましょう❗

なお、売る時は「平均寿命+10年」で資産を計算し、株価は気にせず売るのがオススメ

勿論株価が高ければ良いに越したことはないのですが

【必要になったときに売る】

これだけは覚えておきましょう❗

本書の特徴

本書は見開きページの半分以上を絵・グラフ・フローチャート図が占めており、視覚的に非常に分かりやすいです

実際の口座開設画面や、その流れなども入っていますので少し頑張れば口座開設まで可能です

また、ページ数も100P以内にまとめられていて、短時間で読むことができますので忙しい方でもちょっとした空き時間に読み進めらるのでオススメです

まとめ

本書のSTEP1からは実際の銘柄や株式購入のやり方&設定画面から始まり、銘柄の説明等々

あとは銀行には行くな(笑)などの注意点が書かれています

僕がこの本を知ったのは【中田敦彦のYouTube大学 – NAKATA UNIVERSITY】です

【お金の授業①】〜学校では教えてくれない「資産運用の鉄則」素人が必ずハマる罠編〜】

中田氏は本当に喋りが上手いので、話がすんなり入っきて凄い❗

数冊の本の知識をまとめてくれるので、お金の勉強をこれから始めようという方は中田氏の動画を見るだけでもかなり勉強になりますのでオススメです✨

それでは、ここまで読んで頂きありがとうございました